Право на труд

Право на труд Чем эффективнее труд работника, тем успешнее организация, где он трудится. Работодатели напрямую заинтересованы в повышении мотивации сотрудника для его более продуктивной работы.

Для этого существуют различные способы вознаграждения за профессиональные достижения. И человек, трудящийся по совести на благо организации, может получить стимулирующие надбавки к заработной плате.

Таким образом, стимулирующие выплаты — это различного рода вознаграждения, которые сотрудник может получить за хороший труд поверх положенного оклада.

Правовая основа

Законы, регулирующие порядок установления поощрений сотрудникам бюджетных организаций, закреплены в Трудовом Кодексе России (статьи 129, 135, 144 и 191). Система оплаты труда, включающие стимулирующие выплаты, устанавливаются в виде коллективных соглашений в соответствие с законами РФ в сфере трудового права.

Ежегодно утверждаются рекомендации по установлению систем оплаты труда сотрудникам государственных организаций на федеральном, региональном и местном уровнях.

Решение это принимает Российская трехсторонняя комиссия (состоящая из членов Правительства РФ, работодателей и профсоюзов), чьей задачей является регулирование социально-трудовых отношений граждан страны.

Также существуют отдельные рекомендации для каждой сферы труда.

Размер стимулирующих выплат имеет строгие ограничения, которые прописываются в местных нормативных актах.

Как и кем формируются стимулирующие выплаты?

Стимулирующие выплаты в любом учреждении, в том числе бюджетном, рассчитываются по результатам работы за определенный отчетный период и выделяются из фонда заработной платы.

Для этого руководитель бюджетной организации составляет нормативный акт, обязательно согласовав его с членами профсоюза. Положение о порядке распределения стимулирующих выплат пишется на основе приложения №1 к Приказу Министерства здравоохранения и социального развития России от 29 декабря 2007 г. № 822.

В Положении обязательно должны быть следующие пункты:

- сведения о составе премии и источниках ее финансирования;

- критерии ее начисления;

- данные о сотрудниках, попадающих под премирование;

- цели введения поощрений;

- процесс подачи апелляции.

Далее учреждается комиссия, в задачи которой входит распределение поощрительных выплат. Сюда должны быть включены руководитель, его заместитель, представитель профсоюза, а также некоторые члены коллектива, которые будут представлять всех сотрудников (не менее 3 человек).

Комиссия принимает решение о сумме поощрительных выплат, подсчитывает баллы сотрудников, определяет критерии объективности при оценке качества выполняемой работы, составляет протокол заседания. Руководитель организации на основании данного протокола и принятого Положения о распределении стимулирующих выплат должен издать приказ о назначении выплат за отчетный период.

Приказ получает бухгалтерия, и уже ее сотрудники проводят начисления и выплаты.

В бюджетных заведениях величина поощрительных выплат варьируется в зависимости от учреждения и фонда бюджетной организации.

Процесс получения поощрительных выплат должен соответствовать определенным критериям.

- Адекватность. Размер выплаты должен быть соответственным размеру проделанной работы.

- Объективность. Сумма выплаты стимулирующего характера должна быть основана на справедливой оценке результатов работы компании и каждого ее сотрудника.

- Предсказуемость. Каждый сотрудник должен знать, сколько он может получить денег за свой труд.

- Прозрачность. Система формирования выплат должна быть понятной и доступной.

- Своевременность. Поощрение должно быть выдано сразу после достижения определенного результата, прописанного в Положении.

Балльная система оценки труда

Чтобы объективно оценить способности работника к карьерному росту, умению брать на себя ответственность, планировать свою деятельность и т. д., в 2020 году используется балльная система стимулирования сотрудников.

Для стимулирующих выплат создается отдельный фонд, размер которого определяется в зависимости от общего ФОТ (фонда оплаты труда). Для расчета выплат используется стоимость 1 балла. Рассчитать ее можно следующим образом:

- определяется сумма специального фонда;

- складываются все баллы, начисленные всем сотрудникам организации;

- количество суммы фонда делится на общее количество баллов.

После этой операции сумма 1 балла умножается на количество баллов, которые заработал конкретный сотрудник. И эту сумму ему начисляют в качестве выплаты стимулирующего характера.

Стимулирующие выплаты для бюджетников

Бюджетной организацией считается та, чьи источники финансирования выделяются из федерального, регионального или местного бюджета.

К сотрудникам бюджетных организаций относятся:

- работники системы образования (ВУЗов, колледжей, школ, детских садов и т. д.);

- сотрудники федеральных государственных учреждений (налоговой, таможенной служб и др.);

- граждане, работающие в воинских частях;

- определенные сотрудники исполнительной власти;

- работники в сфере здравоохранения;

- граждане, работающие в сфере социального обслуживания;

- работники культуры.

В 2020 году принят перечень выплат для мотивации труда сотрудников бюджетных учреждений, в который входят несколько видов поощрений.

В 2020 году принят перечень выплат для мотивации труда сотрудников бюджетных учреждений, в который входят несколько видов поощрений.

- Премии. Бывают двух видов: единоразовые (устанавливаются непосредственно руководителем организации конкретному сотруднику) и регулярные (являются частью системы оплаты труда). Регулярные премиальные выплачиваются бюджетникам в качестве процентной надбавки к заработной плате.

- Вознаграждение. Сумма вознаграждения фиксируется в местных нормативных актах и устанавливается руководителем. Она может быть приурочена к профессиональному празднику или выдаваться всем сотрудникам в качестве тринадцатой зарплаты.

- Различные виды надбавок. Начисляются законодательным актом за квалификационную категорию, ученую степень, выслугу лет, стаж, а также самим работодателем за профессионализм сотрудника, образцовое исполнение важных заданий, высокую результативность, интенсивность труда и т. д. Решение о выдаче поощрительной надбавки издается специальным приказом или распоряжением.

Надбавки работникам сферы образования

Выплаты стимулирующего характера помогают повысить заинтересованность сотрудника в педагогической деятельности, а также привлечь новые кадры. В 2020 году сумма поощрительных премий может составлять до 35% от заработной платы.

Каковы условия получения выплат для учителей школ, преподавателей техникумов и ВУЗов?

- Постоянное повышение квалификации (прохождение специальных курсов не менее 1 раза в 3 года).

- Стремление к саморазвитию и самообразованию с целью усовершенствовать профессиональные качества.

- Участие в конференциях, семинарах, педсоветах.

- Организация выставок достижений учащихся.

- Проведение дополнительных занятий со способными учениками, а также детьми из неблагополучных семей.

- Подготовка учеников к различным конкурсам, олимпиадам, соревнованиям.

- Ведение кружков и факультативов.

- Работа с родителями учащихся (привлечение их для участия в учебной жизни, проведение родительских собраний, сотрудничество с родительским комитетом).

- Контроль за успеваемостью учащихся.

- Организация экскурсий, посещений творческих и образовательных мероприятий.

У библиотекаря есть свой список условий для получения поощрительной надбавки, который в каждой учебной организации устанавливается отдельно. Вот некоторые пункты:

У библиотекаря есть свой список условий для получения поощрительной надбавки, который в каждой учебной организации устанавливается отдельно. Вот некоторые пункты:

- посещаемость библиотеки учащимися;

- читаемость библиотечной литературы;

- ведение каталогов фонда литературы в электронном формате;

- организация образовательных мероприятий для учащихся;

- ведение веб-страницы библиотеки на школьном сайте (при наличии такового);

- участие в профессиональных конкурсах, семинарах и т. д.

Работники детских садов могут рассчитывать на поощрительные выплаты, если они не просто ответственно подходят к своим обязанностям, но и применяют новые педагогические разработки, привлекают родителей к участию в различных мероприятиях детского сада, а также помогают семьям, оказавшимся в трудных ситуациях (например, дополнительно занимаются с детьми-инвалидами).

Выплаты медицинским работникам

В сфере распределения стимулирующих выплат работникам медицины есть свои особенности. Размер поощрений напрямую зависит от объема оказываемых услуг. Каждый месяц руководитель должен издавать приказ с указанием суммы поощрения для конкретных сотрудников. Размеры этих выплат устанавливаются администрацией медицинского заведения.

За что положены премии медработникам?

- За исполнение стандартов своей профессиональной сферы.

- За отработанные часы.

- За эффективность. Для оценки эффективности учитывают, есть ли жалобы на данного сотрудника, имела ли место постановка неверного диагноза, не вызвало ли лечение новые осложнения болезни и т. д.

Выплаты госслужащим

Сумма поощрений для работников государственных служб зависит от разных факторов.

- За выслугу лет можно получить до 30% от фиксированного оклада.

- За особые условия прохождения службы сумма выплат может возрасти до 200% от обычной зарплаты.

- За работу с государственными тайнами — 5-75%.

Могут ли не выдать заработанное поощрение?

В Положении должны быть прописаны случаи, когда поощрительная премия может быть отменена или снижена ее сумма.

Что может привести к потере стимулирующей выплаты?

- Несоблюдение правил техники безопасности.

- Несоблюдение внутреннего распорядка.

- Нарушение производственной дисциплины.

- Невыполнение своих должностных обязанностей.

- Жалобы третьих лиц.

- Некачественная работа.

- Порча имущества организации.

Стимулирующие выплаты могут стать существенной прибавкой к заработной плате сотрудника бюджетной организации. Нужно только ответственно подходить к своей работе и постоянно повышать профессионализм, получая за саморазвитие необходимые баллы.

Источник: https://subsived.ru/posobiya/stimuliruyushhie-vyplaty

Формы и системы оплаты труда. Особенности оплаты труда в бюджетных учреждениях здравоохранения

Как известно, труд является важнейшей частью современной экономики. Он является причиной возникновения добавленной стоимости, поскольку товары и материалы при приложении к ним труда становятся дороже. Для того чтобы правильно определить стоимость продукции, возникает необходимость оценить и оплатить труд в различных его проявлениях.

- Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

- Система оплаты труда устанавливает определенную взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы.

- Формы и системы оплаты труда создают на всех уровнях хозяйствования материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом.

- Вознаграждение за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет существенную роль в привлечении трудовых ресурсов на предприятие, в мотивировании, использовании и сохранении необходимых специалистов в организации или фирме.

- При разработке систем оплаты труда на предприятии приходиться решать одновременно две задачи.

- Во-первых, каждая система должна направлять усилия работника на достижение таких показателей трудовой деятельности, которые обеспечат получение необходимого работодателю производственного результата — выпуска нужного количества конкурентоспособной продукции с наименьшими затратами.

- Во-вторых, каждая система оплаты труда должна предоставлять работнику возможность для реализации имеющихся у него умственных и физических способностей, позволить ему добиваться в рабочем процессе полной самореализации как личности. [4]

Одним из принципиальных требований к системам оплаты на предприятии является то, чтобы они обеспечивали равную оплату за равный труд. Это, в свою очередь, требует, чтобы показатели, используемые для учёта результатов труда, давали возможность оценить как количество, так и качество труда наёмных работников и устанавливать соответствующие этим показателям нормы количества и качества труда.

Для оплаты труда работников в организации могут использоваться следующие системы оплаты:

- тарифная система;

- бестарифная система;

- система плавающих окладов;

- система оплаты труда на комиссионной основе и др.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник.

При этой системе не устанавливается твердого оклада или тарифной ставки.

Применение такой системы целесообразно лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого в коллективе.

Оплата труда на комиссионной основе широко применяется в организациях, оказывающих услуги населению, осуществляющих торговые операции, для работников отделов сбыта, внешнеэкономической службы организации, рекламных агентов. Заработок работника за выполнение возложенных на него трудовых обязанностей определяется при этом в виде фиксированного (процентного) дохода от продажи продукции.

При системе плавающих окладов сотрудники получают деньги в зависимости от результата их работы, прибыли организации и суммы денежных средств, которую планируют расходовать на заработную плату. Руководитель организации может ежемесячно издавать приказ о повышении или понижении зарплаты на определенный коэффициент.

|

В Российской Федерации предприятия (организации) чаще всего используют систему тарифного нормирования, сложившуюся ещё в прежней экономической системе.

Основой тарифного нормирования является тарифная система, представляющая собой совокупность нормативов, с помощью которых осуществляется дифференциация и регулирование заработной платы в зависимости от сложности выполняемой работы; условий труда (нормальные, тяжелые, вредные, особо тяжелые и особо вредные); природно-климатических условий выполнения работы; интенсивности и характера труда.

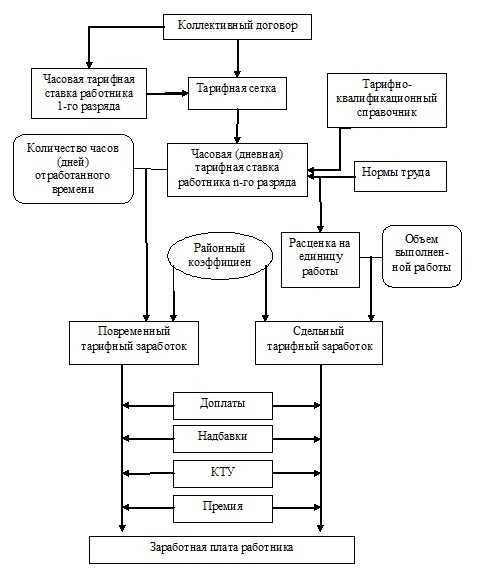

Тарифная система оплаты труда представляет собой совокупность норм, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от их квалификации, сложности выполняемой работы, условий, характера и интенсивности труда, условий выполнения работы, вида производства. Принципиальная схема формирования заработной платы на тарифной основе представлена на рисунке 1.

Показателем сложности выполняемой работы является разряд, по которому тарифицируется тот или иной вид работ. В то же время разряд служит показателем квалификации и самого работника, при этом оплата производится по разряду выполненной работы.

Зависимость размера заработной платы от условий выполнения работы выражается в том, что он изменяется с учетом группы условий труда. Принято различать следующие условия труда: нормальные; тяжелые и вредные; особо тяжелые и особо вредные.

При этом за работы с вредными и особо вредными условиями труда на основании отраслевых тарифных соглашений и коллективных договоров устанавливаются доплаты к окладу (тарифной ставке).

Кроме того, оплата труда зависит от природно-климатических условий. Компенсация работникам дополнительных расходов, повышенных затрат, вызванных проживанием в определенных местностях, реализуется через районный коэффициент, на который увеличивается заработная плата работников предприятий, расположенных в этих местностях.

Интенсивность труда и его характер являются самостоятельным основанием для дифференциации оплаты через тарифную систему.

Тарифная система как совокупность норм включает следующие элементы, закрепленные этими нормами:

- тарифно-квалификационные справочники;

- тарифные сетки;

- тарифные ставки;

- тарифные коэффициенты;

- надбавки и доплаты за работу в условиях, отклоняющихся от нормальных.

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация для выполнения той или иной работы определяется разрядом. Разряды повышаются по мере повышения сложности работы.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с 1-го разряда. Отдельно составляются тарифные сетки для оплаты работ сдельщиков и повременных работников.

Тарифная ставка — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере повышения сложности выполняемой работы.

Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется посредством тарифного коэффициента, указываемого в тарифной сетке для каждого разряда.

Практическим примером тарифной системы оплаты труда может служить Единая тарифная сетка (ETC), которая применялась для оплаты труда работников, финансируемых из бюджетов всех уровней, в том числе и работников бюджетных учреждений здравоохранения.

Единая тарифная сетка РФ — система разрядов, служащая для определения правильных соотношений между оплатой труда и квалификационным уровнем работы работников бюджетной сферы. ЕТС содержит в себе 18 разрядов и таким образом делит все виды работ, выполняемых в организациях, на 18 «видов», зависящих от сложности и квалификации.

В ЕТС не входят должности высших государственных служащих (министров, зам министров). ЕТС введена Постановлением РФ от 14 октября 1992 г. № 785 «О дифференциации в уровнях оплаты труда бюджетной сферы на основе Единой Тарифной Сетки».

Первоначально (с введением единой тарифной сетки), соотношение тарифных разрядов ЕТС было установлено 1:10,07, т. е. оплата труда по высшему 18 разряду превышала оплату труда по первому (низшему) разряду в 10,07 раза.

Однако, с 1 января 2001 года соотношение между тарифными ставками (окладами) первого и восемнадцатого разрядов Единой тарифной сетки по оплате труда работников организаций бюджетной сферы было установлено в размере 1 к 4,5.

Одной из объективных причин изменения ЕТС стала привязка тарифной ставки 1го разряда к минимальной оплате труда. Поскольку тарифная ставка 1го разряда устанавливалась Правительством РФ и не могла быть ниже минимальной оплаты труда (МРОТ), то при повышении МРОТ Правительство РФ обязано было издавать соответствующее постановление о повышении тарифных ставок ЕТС.

Высокая инфляция, дефолт 1998 года привели к значительному повышению зарплат высококвалифицированных работников. Такие выплаты из федерального бюджета были на тот момент затруднительными. Изменение ЕТС сгладило разрыв между тарифными окладами бюджетников с одной стороны, но и привело к оттоку высококвалифицированных кадров из бюджетной сферы — с другой.

Дальнейшее изменение ЕТС было установлено постановлением Правительства РФ от 30 сентября 2006 г. № 590.

В соответствии с данным постановлением соотношение между тарифными ставками (окладами) первого и восемнадцатого разрядов Единой тарифной сетки по оплате труда работников организаций бюджетной сферы сохранилось в размере 1 к 4,5.

При этом изменились тарифные коэффициенты со 2 по 17 разряд. Такое изменение опять же привело к нивелированию разрыва между разрядами ЕТС вплоть до 17го разряда.

Таким образом, единая тарифная сетка создавала предпосылки для формирования рынка труда и цены рабочей силы в бюджетном секторе экономики, обеспечивая равные стартовые условия в переходный период для учреждений бюджетной сферы. Механизм ЕТС давал возможность государству в условиях начального периода реформирования экономики с переходом на рыночные основы в течение ряда лет поддерживать уровень заработной платы с учетом инфляционных процессов.

Введение ЕТС упорядочило в определенной мере тарифные условия оплаты труда работников социально-культурной сферы экономики, устранив неоправданный разнобой, который имел место до этого. Через систему тарификации работ и оценки квалификации работников должен был реализоваться принцип равной оплаты за равносложный труд.

Но ЕТС не смогла решить целого ряда возлагаемых на нее задач. В период действия ЕТС так и не произошло ожидаемое повышение уровня оплаты труда работников бюджетных организаций до средней зарплаты по промышленности. Если в дореформенный период он достигал 70-80% средней заработной платы работников промпредприятий, то позднее не превышал 50%.

Стабилизация экономики России и понимание того, что ЕТС является жесткой, негибкой, поддерживает низкий уровень оплаты труда, не обеспечивает равной оплаты за равный труд привели к решению правительства отказаться от ЕТС.

Постановлением Правительства РФ от 5 августа 2008 г. N 583 введена новая система оплаты труда (НСОТ) работников федеральных бюджетных учреждений и федеральных государственных органов, но окончательный переход к НСОТ осуществился к 1 июня 2011 года.

При этом подчеркивалось, что «заработная плата работников и гражданского персонала (без учета премий и иных стимулирующих выплат), устанавливаемая в соответствии с новыми системами оплаты труда, не может быть меньше заработной платы (без учета премий и иных стимулирующих выплат), выплачиваемой на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений, при условии сохранения объема должностных обязанностей работников (гражданского персонала) и выполнения ими работ той же квалификации». [3]

Основная идея создания новой системы оплаты труда заключатся в том, чтобы дифференцировать оплату труда работников различных отраслей бюджетной сферы, а также дифференцировать оплату труда работников различных квалификаций в этих отраслях. Все это должно способствовать повышению качества услуг, предоставляемых рассматриваемыми отраслями и работниками.

Принципиальное отличие НСОТ заключается в том, что государство (федеральные и региональные органы государственного управления) лишь устанавливает совокупность нормативных правовых актов по оплате труда коллективов бюджетных учреждений, которые учитывают особенности деятельности разных категорий работников различных отраслей бюджетной сферы, включающая тарифные и надтарифные выплаты.

Федеральные власти задают принципиальные параметры новой системе оплаты труда. На их основе разрабатываются региональные положения, затем — муниципальные, а далее системы оплаты труда каждого бюджетного учреждения, включающие базовый оклад, повышающие коэффициенты к ним, ставки заработной платы и выплаты компенсационного и стимулирующего характера.

Внедрение НСОТ в Свердловской области началось с разработки и утверждения Положения об установлении систем оплаты труда работников государственных бюджетных учреждений; разработки механизмов увеличения фонда оплаты труда за счет источников средств, поступающих от предпринимательской и иной приносящей доход деятельности учреждений; разработки методических рекомендации для муниципальных образований в Свердловской области по переводу муниципальных бюджетных учреждений на новые системы оплаты труда.

Практика внедрения новой системы оплаты труда в Свердловской области в пик экономического кризиса в учреждениях здравоохранения — без повышения фонда оплаты труда — привела к тому, что у одной категории работников заработная плата повысилась, а у других, наоборот, уменьшилась. В некоторых бюджетных организациях началось сокращение штатов.

Продолжение внедрения новой системы оплаты труда в бюджетной сфере, в том числе и в здравоохранении стало возможным только при условии увеличения фонда оплаты труда каждого учреждения.

Список использованных источников

Источник: http://www.ekonomika-st.ru/ekonomika/ekonomika-zdrav/ekonomika-zdrav-5.html

Порядок оплаты труда работников по балльной системе

- Системы оплаты труда

- Понятие балльной системы расчета зарплаты

- Балловая, бонусная и рейтинговая системы — разновидности балльной или самостоятельные способы расчета зарплаты

- Состав оплаты труда при балльной системе

- Формула расчета оплаты

- Пример расчета оплаты по балльной системе

- Введение работодателем балльной системы

- Преимущества и недостатки балльной системы

Системы оплаты труда

Система оплаты труда по смыслу ст. 135 ТК является совокупностью правил, определенных работодателем в соответствии с нормами трудового законодательства и регулирующих 3 аспекта:

- способ соотношения труда и вознаграждения работников, на основании которого строится порядок исчисления зарплаты;

- форму (оклад или тарифная ставка) и размер (конкретная сумма или «вилка») основной части зарплаты;

- компенсационные выплаты в форме надбавок и доплат и стимулирующие выплаты в тех же формах или в виде премий и иных выплат в части установления условий, размера и порядка исчисления.

В узком смысле под системой оплаты понимается способ соотношения меры труда и размера вознаграждения сотрудников.

Чаще всего применяются системы расчета, связанные с 2 основными формами зарплаты:

| № | Форма зарплаты | Система расчета | Порядок исчисления зарплаты |

| 1 | Сдельная, когда плата начисляется за результат трудовой деятельности: количество выполненных работ, оказанных услуг. | Прямая сдельная | Цена за работу, услугу × количество выполненных работ, оказанных услуг |

| Сдельно-премиальная | Цена за работу, услугу × количество выполненных работ, оказанных услуг + премия | ||

| Сдельно-прогрессивная | Цена за работу, услугу × количество выполненных работ, оказанных услуг в пределах нормы + повышенная цена × количество работ сверх нормы | ||

| Сдельно-регрессивная | Цена за работу, услугу × количество выполненных работ, оказанных услуг. За перевыполнение плана расценки не повышаются | ||

| Косвенная сдельная | Заработок вспомогательного сотрудника зависит от оплаты труда основных работников | ||

| Аккордная | Оплата за объем (комплекс) работ | ||

| 2 | Повременная, когда плата работника зависит от отработанного времени. | Простая повременная | Тарифная ставка × рабочее время |

| Оклад × рабочее время | |||

| Повременно-премиальная | Тарифная ставка × рабочее время + премия | ||

| Оклад × рабочее время + премия |

Существуют менее распространенные системы:

- тарифная (ст. 143 ТК);

- нетрадиционные способы, включая бестарифную, рейтинговую и др.;

- системы оплаты труда госслужащих (ст. 144 ТК).

Понятие балльной системы расчета зарплаты

При бестарифном порядке расчета оценивается вклад сотрудников в общую деятельность. Одной из разновидностей бестарифной системы является способ балльного расчета оплаты.

Балльный порядок также предполагает прямую зависимость зарплаты трудящегося от его участия в общей деятельности. Основной единицей определения объема участия является балл. Баллы присваиваются трудящимся за соответствие ряду признаков. По ст. 132 ТК для дифференциации разрешено использовать следующие критерии:

- квалификация сотрудника;

- сложность работы;

- количество труда;

- качество трудовой деятельности.

Квалификация трудящегося оценивается исходя из опыта работы и профессиональных знаний, полученных в результате специального образования.

Оценить количество выполненной работы, ее сложность и качество трудовой деятельности работника с помощью общих показателей сложнее. Целесообразным является самостоятельное установление нанимателем таких критериев, причем полезнее будет использовать не один, а группу критериев.

Например, в общем виде количество труда воспитателя может оцениваться по совокупности отработанного в учетном периоде времена, а швеи — по количеству изготовленных вещей.

Качество труда необходимо также оценивать в совокупности с деятельностью организации. Например, качество работы швеи можно оценить по отсутствию или минимальному количеству брака.

Работу офисного служащего — по положительным отзывам клиентов, в том числе касающихся соблюдения правил вежливого обращения с ними (см.

письмо Минтруда «Об установлении работникам обязанности вежливого отношения с клиентами…» от 16.09.2016 № 14-2/В-888).

Аналогично устанавливаются критерии и для оценки сложности работы.

Балловая, бонусная и рейтинговая системы — разновидности балльной или самостоятельные способы расчета зарплаты

Систем оплаты труда достаточно, чтобы запутаться в названиях. Чтобы устранить смешение, обозначим особенности нескольких иных систем исчисления:

- Бонусная. Является самостоятельной. Способ расчета включает сложение оклада и надбавки в виде процента от прибыли. Размер оклада обычно фиксирован в пределах тарифной сетки, также конкретно определяется процент надбавки. Оплата по факту является «плавающей» и зависит от полученной организацией прибыли.

- Рейтинговая. Также самостоятельная и строится на включении каждого трудящегося в рейтинг, составляемый на основе 3 характеристик:

- уровень образования;

- опыт;

- место в структуре организации.

Заработок рассчитывается путем умножения заранее установленной цены одного пункта рейтинга на количество пунктов, присвоенных работнику.

- Балловая. Это искаженное название балльной системы оплаты труда.

Состав оплаты труда при балльной системе

В письме «Об установлении равной оплаты…» от 27.04.2011 № 1111-6-1 Роструд пояснил, что в целях соблюдения ст. 3 ТК о запрете дискриминации рекомендуется устанавливать одинаковый оклад сотрудникам одноименных должностей. Соблюдение ст.

132 ТК при этом обеспечивается разным размером надтарифной части оплаты.

Это означает, что размер премий, надбавок и иных доплат может быть привязан к квалификации трудящихся, сложности их работы, количеству и качеству трудовой деятельности, а поэтому может различаться.

С учетом пояснения Роструда при определении состава заработка возможны различные ситуации.

Ситуация № 1. В организации есть работники, замещающие одноименные должности.

В таком случае работодатель может поступить исходя из 2 вариантов действий:

- Игнорировать указание Роструда и ввести оплату, целиком зависящую от набранных баллов. Однако велик риск, что трудящийся посчитает разную зарплату дискриминацией. Это приведет к спору.

- Действовать в соответствии с указанием Роструда. Тогда оплата будет равна совокупности оклада и надбавки из общего фонда зарплаты, рассчитываемой по отдельной формуле. При этом очевидно смешение с повременно- или сдельно-премиальным способом.

Ситуация № 2. Организация малочисленна, все трудящиеся замещают разные должности.

В этом случае работодатель может без риска использовать формулу расчета оплаты по балльной системе.

Формула расчета оплаты

Заработная плата сотрудников при использовании балльного способа исчисляется по формуле:

Зарплата = (баллы работника / общее количество баллов всех работников) × общий фонд зарплаты коллектива.

Формула может быть упрощена, если в целом общее количество баллов и расходы организации на оплату труда устойчивы. В этом случае целесообразно определить среднюю цену балла как соотношение фонда заработной платы организации к общему количеству баллов, набранному трудящимися. Тогда формула упростится:

- Зарплата = Баллы работника × Средняя цена балла.

- Интересно: поскольку балльная система является разновидностью бестарифной, то формулы расчета схожи. При расчете заработка по бестарифному способу используется такой порядок:

- Зарплата = Процент трудового участия × Общий фонд зарплаты коллектива.

Пример расчета оплаты по балльной системе

Рассмотрим на примерах руководителя организации и его помощника расчет зарплаты с использованием балльного способа. Для определения их заработка необходимо действовать в следующем порядке:

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

- определить количество баллов, набранных работниками в соответствии с таблицей баллов;

- определить общее количество баллов, набранных всеми трудящимися фирмы;

- определить размер фонда заработной платы организации;

- рассчитать оплату.

Таблица баллов, принятая в фирме, для помощника руководителя такова:

| № | Критерий оценки | Работник | Фактор | Баллы | ||

| 1 балл | 3 балла | 5 баллов | ||||

| 1 | Качество работы | Помощник руководителя | Организационное обеспечение деятельности руководителя | Отсутствие графика рабочего дня руководителя | Составление рабочего графика | Составление и отслеживание актуальности рабочего графика |

| Техническое обеспечение деятельности руководителя | Допущение просрочек при составлении документации | Своевременная подготовка документации, периодическое сопровождение на встречах | Своевременная подготовка документации, сопровождение руководителя на всех встречах | |||

| Руководитель | Организация деятельности сотрудников фирмы | Отсутствие прямых указаний, подчиненные руководствуются в деятельности должностными инструкциями | Постановка задач перед начальниками структурных подразделений фирмы | Постановка индивидуальных задач с учетом профессиональных навыков работников | ||

| Разработка стратегических задач | Отсутствие планирования деятельности фирмы на будущее | Планирование на ближайшие полгода | Планирование на 3 года вперед | |||

| 2 | Количество работы | Все | Рабочее время | 0,5 ставки | 0,75 ставки | Полный рабочий день |

| 3 | Квалификация | Все | Опыт | До года | 1–3 года | От 3 лет |

| Образование | Среднее специальное | Высшее профессиональное | Высшее профессиональное, а также курсы повышения квалификации по профессии |

В текущем месяце помощник набрал 17 баллов, руководитель — 25 баллов.

Если общее количество баллов всех сотрудников равно 100, а фонд зарплаты составляет 100 000, то зарплата для помощника будет равна 17 / 100 × 100 000 = 17 000, руководителя — 25 / 100 × 100 000 = 25 000.

Введение работодателем балльной системы

Переход на балльную систему или ее изначальное установление совершается в соответствии с указаниями Трудового кодекса по следующему алгоритму:

- Глава организации или иное лицо, обладающее необходимыми полномочиями, во исполнение ст. 135 ТК принимает решение о введении или переходе на балльную систему. Одновременно определяется круг лиц, которым поручается разработка проекта локального акта.

- Сотрудник или группа сотрудников во исполнение решения разрабатывают проект акта.

- Проект в соответствии со ст. 135 ТК передается представительному органу, который должен на основании ст. 372 ТК вынести мотивированное мнение по представленному проекту не позднее чем через 5 дней. Отсчет идет со дня получения проекта представительным органом.

Если профсоюзом или представителем вынесено отрицательное мнение о проекте, то представителю работодателя вменяется в обязанность в течение 3 дней провести консультации с целью урегулирования противоречий. Если и в этом случае взаимоприемлемое решение не будет найдено, проект может быть направлен на утверждение, но представительный орган имеет право обжаловать его.

Если в организации не действует профсоюз или иной аналогичный орган и нет представителя работников, то следует переходить к следующему действию.

- При переходе на балльную систему в соответствии со ст. 72 ТК представитель работодателя заручается письменным согласием работников.

Согласие не требуется, если:

- система вводится в организации в качестве первой;

- переход вызван сменой технологических или организационных условий труда, а дальнейшее применение старого порядка невозможно (ст. 74 ТК).

- Глава организации или иное лицо, обладающее необходимыми полномочиями, утверждает локальный акт.

- Работодатель в соответствии со ст. 22 ТК знакомит всех трудящихся с новым актом.

Преимущества и недостатки балльной системы

Учитывая сущность балльного способа и порядок его введения в фирме, можно выделить основные положительные и отрицательные черты, имеющие место при его использовании. К плюсам можно отнести следующее:

- Такая система подходит для оценки труда, лишенного конкретных показателей (например, числа произведенных товаров), т. е. для оценки деятельности сотрудников бухгалтерии, кадровых служб, секретариата и т. д.

- В качестве критериев можно установить именно те факторы, которые являются определяющими для успешной деятельности работодателя. К примеру, в более крупной организации критерием может быть объем и своевременность оформляемой документации, а в маленькой — правильность оформления.

Среди минусов можно выделить:

- «плавающую» сумму зарплаты;

- сложность использования: за каждый период начисления зарплаты необходимо заново оценивать труд каждого сотрудника;

- возникновение угрозы конфликтов между работниками на почве установления определенных критериев в качестве определяющих количество баллов.

***

Подытожим. Балльная система подходит для организаций с небольшим коллективом. Она предполагает расчет заработка исходя из соотнесения набранного сотрудником количества баллов и общего количества, достигнутого всеми трудящимися.

Полученное соотношение умножается на общий размер заработной платы, а конечная цифра и составляет доход отдельного сотрудника. Балльная, она же балловая, система отличается от рейтингового и бонусного порядка исчисления.

Введение балльной системы в организации производится в общем порядке с учетом мнения представителей интересов работников, а в некоторых случаях — и самих трудящихся.

***

Еще больше материалов по теме — в рубрике «Зарплата».

Источник: https://nsovetnik.ru/zarplata/poryadok_oplaty_truda_rabotnikov_po_ballnoj_sisteme/

Бальная система оплаты труда — когда используется, порядок оплаты

Система оплаты труда – механизм, помогающий работодателю определиться с тем, сколько и в каких объёмах необходимо выплачивать средства своим работникам.

От выбора системы оплаты труда зависит работа бухгалтерии и то, каким образом в компании будет проходить делопроизводство. Ну, и естественно, что для того, чтобы адекватно выбрать такой механизм, необходимо в подробностях разобраться, как он работает.

Например, бальная система оплаты труда – когда она используется и какой у неё порядок выплат.

Бальная система оплаты труда – основные понятия

Бальная оплата труда – это бестарифная система выплат заработной платы. Если она используется на предприятии, то средства выплачиваются относительно того, какой вклад вложил каждый отдельный работник в рабочий процесс.

То есть заработная плата сотрудника находится в прямой зависимости от объёмов его участия в общем производстве.

Мерой такого участия является так называемый бал, которые помогает работодателю точно высчитывать, сколько именно он должен заплатить сотруднику.

Для того, чтобы у работника была возможность получить эти баллы, он должен соответствовать определенному называемых критериев. Они указаны в ст. 132 ТК РФ:

- Какая у сотрудника квалификация;

- Насколько сложную работу он выполняет;

- Общий объём труда, который он выполнил;

- Качество работы, которую выполнил сотрудник;

Для того, чтобы правильно присвоить работнику его баллы, нужно знать от чего отталкиваться. В данном случае лучше всего использовать стандартные способы вычисления.

Например, квалификация работника вычисляется по двум характеристикам – насколько большой у человека общий опыт работ в этой специальности, и какие знания он получил во время специализированного обучения.

Также стоит отметить, что подобное обучение он может проходить и во время работы на должности, что тоже должно влиять на его заработную плату.

Для того чтобы оценивать сложность выполняемых сотрудником работ, их объём и качество, нет унифицированных критериев. На каждом предприятии работодатель делает это самостоятельно. Всё зависит от специфики производства, его вредности, влияния рабочих факторов на здоровье сотрудников и т.д.

Качество труда чаще всего оценивать сложнее, чем остальные критерии. Его необходимо рассматривать с позиции соблюдения нескольких критериев. Например, по количеству брака или жалоб по “тяжести” этого брака или жалоб.

Источник: https://kfin.pro/bal-naya-sistema-oplaty-truda-kogda-ispol-zuetsya-poryadok-oplaty/

Новая система оплаты труда работников бюджетных учреждений: мифы и реальность

- М. Еремеев

- Идея реформирования системы оплаты труда возникла неслучайно, она была сопряжена с группой проблем:

- уравниловка в окладах;

- невыполнение стимулирующей функции;

- устаревшая методология исчисления.

Все перечисленные проблемы «призвана» решить новая система оплаты труда.

Как известно, согласно Постановлению Правительства Российской Федерации с 1 декабря 2008 года принято решение об отмене для соответствующих работников федеральных бюджетных учреждений и гражданского персонала воинских частей Единой тарифной сетки оплаты труда и о переходе на новые условия оплаты труда.

Основанием для ее отмены послужило ставшее уже неактуальным для нынешнего времени деление бюджетных работников на восемнадцать разрядов и низкий уровень оплаты труда первого разряда ставки, который был существенно меньше величины прожиточного минимума трудоспособного населения в Российской Федерации. Таким образом, одна из проблем, с которой столкнулись руководители бюджетных учреждений, — низкая конкурентоспособность заработной платы бюджетников на рынке труда и, соответственно, отток работников в коммерческие структуры. Кроме того, Единая тарифная сетка не учитывала всех особенностей труда работников в различных сферах бюджетной деятельности, то есть получалось, что специалисты, работающие в различных отраслях и имеющие разный уровень квалификации, получают одинаковую заработную плату.

На протяжении последнего десятилетия зарплата бюджетникам начислялась согласно Единой тарифной сетке.

Однако действующая система оплаты труда, по мнению чиновников и самих работников, не дает возможности повышать ее размер, так как она жестко регулируется на федеральном уровне и строго регламентируется законодательными актами.

Всем гарантируются стабильные оклады, но при этом огромным недостатком является то, что они не стимулируют людей к повышению производительности труда и достижению лучших результатов своей работы.

- С 1 декабря 2008 года федеральные бюджетные учреждения должны перейти на новую систему оплаты труда. Согласно Постановлению новая система оплаты труда отменяет жесткую тарифную сетку, и зарплата бюджетников будет зависеть от следующих факторов:,

- — объема выполняемой работы;

- — уровня образования, квалификации;

- — профессиональных обязанностей работника;

- — должностных требований и др.

Однако Правительством Российской Федерации должен быть утвержден базовый оклад для каждой квалификационной группы, а также определены дополнительные компенсационные и стимулирующие выплаты. Данные выплаты будут входить в систему оплаты труда и устанавливаться с учетом повышающих коэффициентов.

Перечень выплат компенсационного и стимулирующего характера в федеральных бюджетных учреждениях устанавливается в соответствии с перечнем компенсационных и стимулирующих выплат, утвержденным Министерством здравоохранения и социального развития.

Размер и порядок осуществления выплат стимулирующего характера будут определяться руководителем учреждения и предусматриваться коллективным договором, соглашением или локальным нормативным актом. Размер данных выплат будет зависеть от сложности и напряженности работы, непрерывного стажа, а также от наличия звания или ученой степени работника.

Премии работникам бюджетного учреждения будут выплачиваться в зависимости от своевременного и качественного выполнения своих трудовых обязанностей в целях материальной мотивации работников за добросовестное выполнение трудовых обязанностей, проявление инициативы и творчества.

Новая система оплаты труда работников бюджетных учреждений вводится с целью привлечения молодых специалистов, а также повышения качества услуг, предоставляемых бюджетными учреждениями.

Размеры должностных окладов будут определяться руководителем учреждения.

Они будут устанавливаться с учетом требований к профессиональной подготовке и уровню квалификации, которые необходимы для осуществления соответствующей профессиональной деятельности, в зависимости от сложности и объема выполняемой работы.

Также хочется отметить, что система оплаты труда будет устанавливаться с учетом:

- единого тарифно-квалификационного справочника работ и профессий рабочих;

- единого тарифно-квалификационного справочника должностей руководителей, специалистов и служащих;

- государственных гарантий по оплате труда;

- перечня видов выплат компенсационного характера в федеральных бюджетных учреждениях, утверждаемого Министерством здравоохранения и социального развития;

- перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях, утверждаемого Министерством здравоохранения и социального развития;

- примерных положений об оплате труда работников учреждений по видам экономической деятельности, утверждаемых федеральными государственными органами и учреждениями — главными распорядителями средств федерального бюджета;

- рекомендаций Российской трехсторонней комиссии по регулированию социально-трудовых отношений;

- мнения представительного органа работников.

Обратите внимание: должностной оклад руководителя учреждения определяется трудовым договором, устанавливается в кратном отношении к средней заработной плате основного персонала возглавляемого им учреждения и может составлять до пяти размеров указанной средней заработной платы.

К основному персоналу учреждения относятся работники, непосредственно обеспечивающие выполнение основных функций, для реализации которых создано предприятие.

Порядок исчисления размера средней заработной платы для определения размера должностного оклада руководителя учреждения устанавливается Министерством здравоохранения и социального развития.

- Должностные оклады заместителей руководителей и главных бухгалтеров учреждений устанавливаются на 10 — 30% ниже должностных окладов руководителей этих учреждений.

- Фонд оплаты труда работников учреждений формируется на календарный год исходя из объема лимитов бюджетных обязательств федерального бюджета, средств бюджетов государственных внебюджетных фондов и средств, поступающих от приносящей доход деятельности.

- Выплаты компенсационного характера

Новой системой оплаты труда также предусмотрены выплаты компенсационного характера. Министерство здравоохранения и социального развития должно установить перечень видов таких выплат, а также стимулирующих надбавок. Данные выплаты будут устанавливаться в процентном отношении к должностным окладам по соответствующим профессиональным квалификационным группам или в абсолютных размерах.

Эти выплаты будут зависеть от таких факторов, как:

- уровень профессиональной подготовки;

- наличие высшей квалификационной категории или ученой степени;

- сложность и объем выполняемой работы.

Конкретные размеры и условия осуществления выплат стимулирующего характера будут устанавливаться в коллективном договоре, соглашениях или локальном нормативном акте.

Заработная плата руководителя, его заместителей и главного бухгалтера также будет состоять не только из должностного оклада, но и из выплат компенсационного и стимулирующего характера. Данные выплаты будут устанавливаться таким же образом, как и для работников бюджетного учреждения, то есть в процентном отношении к окладам или в абсолютных величинах.

Выплаты стимулирующего характера будут производиться по решению федерального государственного органа, являющегося главным распорядителем средств федерального бюджета, из денежных средств, поступающих от приносящей доход деятельности.

В соответствии со статьей 144 Трудового кодекса Российской Федерации, утверждены Приказом Министерства здравоохранения и социального развития профессиональные квалификационные группы должностей работников высшего и дополнительного профессионального образования.

На три квалификационных уровня разделены работники административно-хозяйственного и учебно-вспомогательного персонала, на квалификационные уровни — профессорско-преподавательский состав и руководители структурных подразделений. Каждому квалификационному уровню соответствует одна-две должности профессорско-преподавательского состава и до двадцати должностей вспомогательного персонала.

Например, начальник лаборатории, помощник ректора и ассистент и преподаватель кафедры соответствуют первому квалификационному уровню, и их оплата труда немногим больше уборщицы. То есть до двадцати должностей интегрированы в одну квалификационную группу, в которой не учтены индивидуальные отличия работников, уровень обязанностей и характер выполняемых работ.

Постановление Правительства Российской Федерации № 583, регламентирующее переход на новую систему оплаты труда, было опубликовано в Российской газете 13 августа 2008 года в № 171 (4728), а уже в № 177 (4734) публикуются ответы на вопросы читателей заместителя министра здравоохранения и социального развития Александра Сафонова.

Так, на вопрос читателя: «Не получится ли так, что начальники будут злоупотреблять новым правом и «награждать приличной» зарплатой лишь любимчиков?», отвечает: «…Ведь зарплата самого руководителя будет напрямую зависеть от средней заработной платы всего персонала». А что же мешает поднять уровень средней оплаты труда следующим образом — сократить несколько должностей и повысить зарплату оставшимся работникам, но на пятьдесят процентов.

Проиллюстрируем ситуацию.

В больнице три врача одной специальности получают зарплату в двадцать тысяч рублей, средняя зарплата — двадцать тысяч рублей, а фонд оплаты труда — шестьдесят тысяч рублей; сокращаем одну должность, оставшиеся двоеполучают по двадцать пять тысяч рублей, средняя зарплата — двадцать пять тысяч рублей, а фонд оплаты труда — пятьдесят тысяч рублей, то есть экономится десять тысяч рублей. А руководитель данного учреждения получает сто двадцать пять тысяч рублей, то есть в пять раз больше средней зарплаты, против ста тысяч, которые он мог получать, если бы у него работали три врача.

Подобную ситуацию можно наблюдать в некоторых лечебных заведениях Саратовской области. Кабинетов врачей одной специальности насчитывается до восьми-десяти, а принимают один-два специалиста, и у дверей их кабинетов — очередь ни в чем не повинных пациентов.

В том же номере, где опубликовано интервью, — подавляющее большинство вопросов, касающихся критериев эффективности работы бюджетника, которые должно установить само учреждение, следуя инструкциям министерств и ведомств. Многие бюджетные учреждения устанавливают размер стимулирующих выплат до двадцати процентов от оклада, тем самым, предполагая, что повышают эффективность работы.

Некоторые учреждения формируют критерии оценки: за определенное количество печатных работ — определенный размер стимулирующей выплаты. А если преподаватель опубликует несколько монографий, свыше десятка статей?

Очевидно, что разработчики новой системы оплаты труда опирались на идеи, выдвинутые Р.И. Хендерсоном, но не проработали механизм внедрения в отечественную практику. На наш взгляд, новая система оплаты труда в существующем виде не способна стимулировать эффективность работы бюджетников, а ведь это ее главная цель.

Нужна другая система оценки показателей, критериев эффективности работы, основанная на анализе значимости видов работ.

Да, это не дешевый и не легкий путь, нужно ввести новую штатную независимую единицу, обучить ее подобной методике, привить лояльность к ней всех работников учреждения, внедрить сопутствующие методики, например, программу проверки плагиата.

Наш университет предлагал подобную методику, основанную на международном опыте, Правительству Саратовской области для внедрения новой системы оплаты труда работников муниципальных учреждений. Но, видимо, значимость фактора — цена — имела больший приоритет. Мы также понимаем руководителей бюджетных учреждений — они обязаны выполнять приказы министерств и ведомств.

Источник: https://www.top-personal.ru/issue.html?1827